Банківські депозити в банках України: як вибрати вигідний внесок

Банківські депозити залишаються одним із найнадійніших інструментів збереження та примноження капіталу в Україні. Незважаючи на зміни в економіці та фінансовому секторі, вклади продовжують мати попит. Наприклад, Банк Кредит Дніпро пропонує різноманітні депозитні програми https://creditdnepr.com.ua/depozyty для клієнтів. У цій статті розберемо, які види депозитів існують, як вибрати найвигідніший варіант і на що звернути увагу при відкритті рахунку.

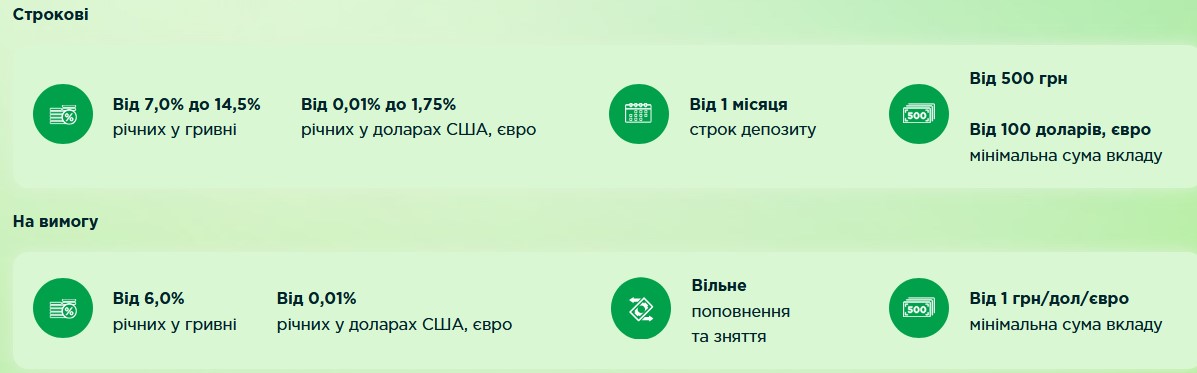

Види банківських депозитів в Україні

Залежно від умов зберігання та доступу до коштів, банківські вклади поділяються на декілька типів:

- Термінові депозити – відкриваються на певний термін (3, 6, 12 місяців та більше) з фіксованою процентною ставкою. Часто припускають неможливість зняття коштів до закінчення договору.

- Депозити з можливістю поповнення дозволяють вносити додаткові суми на рахунок, збільшуючи загальний дохід.

- Ощадні вклади мають нижчу відсоткову ставку, але дають можливість вільного поповнення і часткового зняття без втрати нарахованих відсотків.

- Депозити з капіталізацією – відсотки за такими вкладами нараховуються та додаються до основного депозиту, збільшуючи доходність.

- Валютні депозити – вклади у доларах США чи євро. Вони часто мають нижчу відсоткову ставку порівняно із гривневими, але можуть захистити кошти від інфляції.

Як вибрати найкращий банківський депозит?

Вибір оптимального депозиту залежить від кількох факторів:

- Процентна ставка. Банки пропонують різні відсоткові ставки залежно від терміну вкладу та валюти. Найбільшу прибутковість дають довгострокові гривневі вклади. Середня ставка за такими депозитами становить 10-14% річних.

- Надійність банку. Перед розміщенням коштів слід перевірити фінансову стабільність банку. В Україні діє Фонд гарантування вкладів фізичних осіб, який повертає депозити до 600 000 грн. у разі банкрутства банку.

- Умови дострокового розірвання. Деякі банки не дозволяють знімати гроші до закінчення терміну депозиту. Інші пропонують варіанти із можливістю дострокового розірвання, але із втратою нарахованих відсотків.

- Тип нарахування відсотків. Якщо банк пропонує капіталізацію відсотків, це підвищує підсумкову прибутковість вкладу. Альтернативний варіант – щомісячна виплата відсотків за окремий рахунок.

- Наявність онлайн-банкінгу. Сучасні банки дозволяють відкривати та керувати депозитами онлайн, що зручно для клієнтів.

Висновок

Вибираючи депозит, важливо враховувати не лише процентну ставку, а й умови договору, надійність банку та додаткові можливості. Оптимальний варіант - розміщення коштів у банку з високою репутацією, зручними умовами та захистом ФГВФО. Такий підхід допоможе як зберегти капітал, а й отримати стабільний дохід.